时间: 2025-05-10 20:13:06 | 作者: 上海五星体育无插件直播

为促进中小微企业设备更新和技能晋级,继续激起市场主体立异生机,近来,财政部、国家税务总局联合发布《财政部 税务总局关于中小微企业设备用具所得税税前扣除有关方针的公告》(财政部 税务总局公告2022年第12号)(以下简称《公告》),清晰有关企业所得税税前扣除方针。

A.中小微企业在2022年1月1日至2022年12月31日期间新置办的设备、用具,单位价值在500万元以上的,依照单位价值的特别的份额自愿挑选在企业所得税税前扣除。

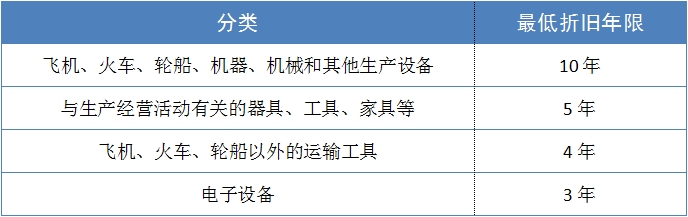

其间,企业所得税法施行法令规则最低折旧年限为3年的设备用具,单位价值的100%可在当年一次性税前扣除;最低折旧年限为4年、5年、10年的,单位价值的50%可在当年一次性税前扣除,其他50%按规则在剩下年度核算折旧进行税前扣除。

企业挑选适用上述方针当年缺乏扣除构成的亏本,可在今后5个交税年度结转补偿,享用其他延伸亏本结转年限方针的企业可按现行规则履行。

(一)信息传输业、建筑业、租借和商务服务业:从业人员2000人以下,或运营收入10亿元以下或财物总额12亿元以下;

从业人数,包含与企业树立劳作联系的员工人数和企业承受的劳务差遣用工人数。

年度中心开业或许停止运营活动的,以其实践运营期作为一个交税年度确认上述相关目标。

A.中小微企业可按季(月)在预缴申报时享用上述方针。在公告发布前,企业在2022年已置办的设备、用具,可在本公告发布后的预缴申报、年度汇算清缴时享用。

中小微企业可根据自己出产运营核算需求自行挑选享用上述方针,当年度未挑选享用的,今后年度不得再改变享用。

某中小微企业A公司在2022年2月新购进并于当月投入到正常的运用中一台单位价值为720万元的电子设备,残值为0,管帐与税法规则最低折旧年限均为3年。

1.2022年第一季度《A201020财物加快折旧、摊销(扣除)优惠明细表》填写如下:

一次性扣除项目下拉菜单挑选“中小微企业单价500万元以上设备用具一次性扣除(折旧年限为3年)”;

“账载折旧\摊销金额”填写管帐核算的本年财物折旧额、摊销额。该财物管帐折旧年限为3年,自投入到正常的运用中的次月即3月起计提折旧,故第一季度管帐核算的折旧额仅需核算3月的折旧额,即720÷3÷12=20万元;

“依照税收一般规则核算的折旧\摊销金额”填写依照税法一般规则核算的一个月的折旧、摊销金额。该财物税法规则最低折旧年限为3年,故一个月的折旧额为720÷3÷12=20万元;

3.假定该公司2022年第二季度无新购进其他固定财物,第二季度《A201020财物加快折旧、摊销(扣除)优惠明细表》填写如下:

“账载折旧\摊销金额”填写2022年3-6月管帐核算的折旧额,即720÷3÷12×4=80万元;

某中小微企业B公司于2022年2月新购进并当月投入到正常的运用中一台单位价值为840万元的出产设备,残值为0,管帐与税法规则最低折旧年限均为10年。

1.中小微企业B公司在2022年2月新购进并于当月投入到正常的运用中一台单位价值为840万元的出产设备,残值为0,管帐与税法规则最低折旧年限均为10年。

一次性扣除项目下拉菜单挑选“中小微企业单价500万元以上设备用具50%部分一次性扣除(折旧年限为10年)”;

“账载折旧\摊销金额”填写管帐核算的本年财物折旧额、摊销额。该财物管帐折旧年限为10年,自投入到正常的运用中的次月即3月起计提折旧,故第一季度管帐核算的折旧额仅需核算3月的折旧额,即840÷10÷12=7万元;

“依照税收一般规则核算的折旧\摊销金额”填写依照税法一般规则核算的一个月的折旧、摊销金额。该财物税法规则最低折旧年限为10年,故一个月的折旧额为840÷10÷12=7万元;

3.假定该公司2022年第二季度无新购进其他固定财物,第二季度《A201020财物加快折旧、摊销(扣除)优惠明细表》填写如下:

“账载折旧\摊销金额”填写2022年3-6月管帐核算的折旧额,即840÷10÷12×4=28万元;

顶部主办单位:国家税务总局广东省税务局地址:广东省广州市天河区花城大路767号